文|黃淵普

創(chuàng)業(yè)者和投資人需要對估值更加理性。

前段時(shí)間批評(píng)人工智能的輿論很多的時(shí)候,一家人工智能公司的創(chuàng)始人發(fā)微信問我:你們億歐EqualOcean在人工智能領(lǐng)域的報(bào)道和研究很多,不打算站出來說句話么?

這個(gè)創(chuàng)始人是美國某知名大學(xué)的CS(計(jì)算機(jī)科學(xué))碩士畢業(yè),2017年放棄了美國的工作回國創(chuàng)業(yè),正好趕上人工智能的創(chuàng)業(yè)風(fēng)口,公司先后獲得了兩輪融資。但是,最近一年他的公司商業(yè)化不理想,新一輪融資談得不順利。碰到批評(píng)人工智能的輿論,我理解他心里很慌張。

輿論的矛頭主要是指向號(hào)稱"AI四小龍"的商湯、依圖、曠視、云從。批評(píng)的原因是,幾家公司在準(zhǔn)備上市過程中透露出來的財(cái)務(wù)數(shù)據(jù)低于很多人的預(yù)期——營收不高,虧損卻非常高。對比之前幾家公司的高估值,很多人忍不住吐槽了一番。

對"四小龍"的批評(píng)殃及了池魚,很多規(guī)模更小的人工智能公司的融資跟著受到了不利影響。對于"四小龍"來說,它們面臨的問題是以什么樣的估值/市值去募資/融資;對于更多規(guī)模更小的公司來說,當(dāng)VC避而不看人工智能賽道時(shí),它們面臨的問題是還能不能獲得新一輪融資。

億歐EqualOcean從2016年下半年開始報(bào)道和研究人工智能,和非常多的人工智能公司建立了聯(lián)系。作為行業(yè)觀察者,對于人工智能這個(gè)賽道我倒并不悲觀。

早期,人工智能公司之間比拼的是發(fā)論文的數(shù)量。2017年,億歐智庫開始調(diào)研AI商業(yè)落地時(shí),絕大多數(shù)人工智能公司幾乎沒有任何營收。三四年下來,大多數(shù)人工智能公司的營收增長還是非常快的。只是它們能否越過盈虧平衡點(diǎn),還存在很多值得討論的地方。

從商業(yè)模式來看,多數(shù)人工智能公司的營收方式是項(xiàng)目制,做一單賺一單的錢。這種營收方式是個(gè)苦差事,尤其是早期做的項(xiàng)目少時(shí),項(xiàng)目經(jīng)驗(yàn)幾乎沒法復(fù)用,收入部分完全沒法覆蓋龐大的研發(fā)成本。對人工智能公司來說,巨大的研發(fā)成本差不多是固定的,不會(huì)因?yàn)椴蛔鲰?xiàng)目就可以不用投入。另外,因?yàn)榭蛻舻奶厥庑裕N售成本在早期也難免居高不下。

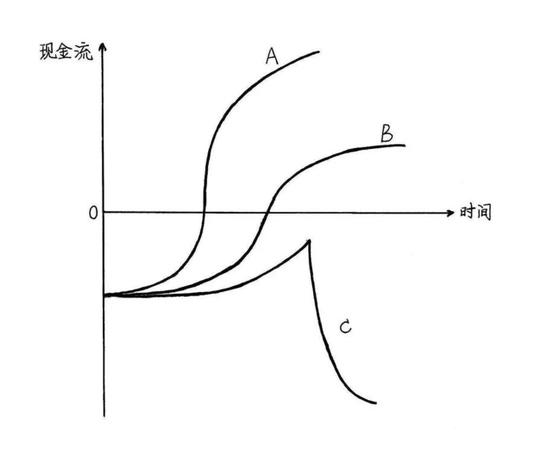

所以,大多數(shù)人工智能公司擺脫不了"燒錢"的宿命,需要大規(guī)模融資。區(qū)別是,它們到底會(huì)沿著哪條線發(fā)展(如下圖)。

A線是理想的結(jié)果,"燒錢"雖多,但能用較短的時(shí)間達(dá)到盈虧平衡點(diǎn),并且未來能賺到大錢,比燒的錢多很多。B線和A線不同,燒同樣多的錢,企業(yè)需要更長時(shí)間達(dá)到盈虧平衡點(diǎn),之后賺錢能力卻一般。而C線代表的是,燒完了錢也沒能跨過盈虧平衡點(diǎn),企業(yè)最終死掉了。

在人工智能投融資火熱的前幾年,無論是創(chuàng)業(yè)者還是投資人,都是按照A線所描繪的故事做估值和融資。現(xiàn)實(shí)中,多數(shù)公司會(huì)是C線,做得好的公司也大概率只能做到B線。

有沒有可能做到A線呢?當(dāng)然也有。前提條件是,人工智能公司做的項(xiàng)目,其技術(shù)、方案或經(jīng)驗(yàn)?zāi)艹浞謴?fù)用,能形成通用的解決方案;客戶拓展成本大幅下降,并且客戶類型能迅速多樣化。目前看,做到前者并不現(xiàn)實(shí);后者隨著數(shù)字化變革在全國的推進(jìn)有所改觀,但依然還不夠。

以B線作為一個(gè)理性的參考,人工智能公司沒法迅速跨過盈虧平衡點(diǎn),也不是一個(gè)能輕松賺大錢的生意。也就是說,人工智能公司投資回報(bào)周期較長、回報(bào)率也不算高,因此在估值/市值層面就得做妥協(xié),后續(xù)的投資人才敢接盤。

應(yīng)該按什么邏輯估值呢?目前看,人工智能公司大多屬于有技術(shù)能力的行業(yè)解決方案公司,一個(gè)可以參考的方向是,按IBM和埃森哲的估值邏輯。

埃森哲的市銷率為4.2,IBM的市銷率僅為1.7。考慮到包括"四小龍"在內(nèi)的人工智能公司收入增速比IBM和埃森哲更快,可以給到更高的市銷率,在沒有達(dá)到盈虧平衡點(diǎn)之前,10倍是一個(gè)不算低的倍數(shù)。如果以10倍市銷率、營收10億元計(jì)算,對應(yīng)的估值是100億元。

按這個(gè)邏輯,一些明星人工智能公司的估值得往下調(diào)50%左右。目前的一個(gè)難點(diǎn)是,前面一兩輪的投資方是否愿意接受估值降低。一些人工智能公司,最終走了C線,不是因?yàn)闆]有價(jià)值,而是被高估值給拖累了。

有人會(huì)說,芯片公司寒武紀(jì)2020年的收入才4.59億元,但估值高達(dá)440多億元,市銷率超過了95倍;人工智能也同樣受國家戰(zhàn)略支持,以10倍的市銷率去做估值不公允。這樣的對比可能沒有意義,或許不是人工智能公司被低估了,而是芯片公司寒武紀(jì)被高估了。

也有一種聲音,認(rèn)為人工智能公司割了風(fēng)險(xiǎn)投資人的韭菜,現(xiàn)在謀求上市是為了繼續(xù)割普通投資者的韭菜。我個(gè)人的看法是,暫且不去糾結(jié)于"人工智能"這個(gè)詞,"智能化"一定是中國各行各業(yè)升級(jí)的大方向;人工智能公司把大多數(shù)錢花在了研發(fā)上,這在過往被多次證明至少不是差的商業(yè)選擇。

即便一些明星人工智能公司的結(jié)局是C線,它們培養(yǎng)的大量人工智能工程師們,也將為行業(yè)的后續(xù)發(fā)展做出貢獻(xiàn)。幾年下來,中國人工智能的星星之火,已經(jīng)成燎原之勢。更樂觀一點(diǎn)看,中國出現(xiàn)百億美元、甚至千億美元估值/市值的人工智能公司,只是時(shí)間問題。

但是目前,創(chuàng)業(yè)者和投資人需要對估值更加理性。

")

“掌”握科技鮮聞 (微信搜索techsina或掃描左側(cè)二維碼關(guān)注)

官方微博

公眾號(hào)

新浪科技

新浪科技為你帶來最新鮮的科技資訊

蘋果匯

蘋果匯為你帶來最新鮮的蘋果產(chǎn)品新聞

新浪眾測

新酷產(chǎn)品第一時(shí)間免費(fèi)試玩

新浪探索

提供最新的科學(xué)家新聞,精彩的震撼圖片